ЧТО ТАКОЕ РЕЖИМ IP BOX?

Режим IP Box— это режим налогообложения компаний, используемый некоторыми странами для стимулирования научно-исследовательской деятельности и опытно-конструкторских работ.

На Кипре этот режим используется в основном компаниями, создающими компьютерные программы. Благодаря льготам, предоставляемым режимом, на Кипр перебазировалась одна из крупнейших компаний по разработке игр - Wargaming.

Режим IP Box предоставляет компаниям льготы при налогообложении доходов, полученных от квалифицированных объектов интеллектуальной собственности (лицензий, сублицензий, продажи и/или передачи активов интеллектуальной собственности).

Интеллектуальная собственность (далее - ИС или IP) — это результаты интеллектуальной деятельности, такие как: компьютерные программы, мобильные приложения и видеоигры, инновационные алгоритмы и формулы, изобретения, коммерческие секреты и ноу-хау, производственные практики, маркетинговые концепции, художественные произведения, дизайны, изображения, имена и изобретения, используемые в торговле.

Интеллектуальная собственность – один из самых ценных активов компании.

Одним из преимуществ большинства IP активов является отсутствие фиксированной географической привязки. С интеллектуальной собственностью удобно работать из-за ее нефизического характера. Объект IP без значительных затрат можно легко переместить между различными юрисдикциями в зависимости от обстоятельств и систем налогового регулирования.

85% транснациональных компаний используют это преимущество для снижения общего налогового бремени, выделяя ценную интеллектуальную собственность тем компаниям группы, которые зарегистрированы и функционируют в странах с наиболее благоприятным налоговым режимом IP Box. На сегодняшний день более 2000 ИТ компаний используют Кипр в качестве налоговой базы, в то время как основной объем их операций осуществляется за границей.

Основные особенности режима IP Box на Кипре

Прежде чем перейти к особенностям кипрского режима налогообложения интеллектуальной собственности следует определить, какие объекты IP классифицируются законодательством Кипра, как квалифицированные объекты (активы) IP, используемые при налогообложении по схеме IP Box.

К квалифицируемым объектам IP на Кипре относят:

- Патенты (в соответствии с определением, данным им в Законе о патентах).

- Защищенные авторским правом компьютерные программы.

- Иные нематериальные активы, классифицируемые по принципу полезности и новизны.

К квалифицируемым объектам IP не относятся: названия, бренды, торговые марки, авторские права, изображения и другие маркетинговые права.

В соответствии с кипрским режимом IP Box от корпоративного налога освобождаются:

1) 80% прибыли от продажи прав интеллектуальной собственности

80% прибыли, полученной от продажи соответствующих нематериальных активов, не учитывается для целей налогообложения. Это значительное исключение по сравнению с другими режимами (смотрите таблицу ниже).

2) 80% доходов от использования прав интеллектуальной собственности

Четыре пятых (80%) прибыли, полученной от использования нематериальных активов, вычитается для целей налогообложения. Таким образом, только 20% дохода от IP после вычета затрат на получение дохода берется в расчет. Таким образом, применяемая к Кипру ставка корпоративного налога в размере 12,5%, которая является одной из самых низких в ЕС, обеспечивает эффективную налоговую ставку в размере 2,5%.

Кроме того, кипрский режим IP Box предлагает компаниям 5-летний период амортизации капитальных расходов на интеллектуальную собственность.

Капитальные затраты, связанные с приобретением или развитием интеллектуальной собственности, могут быть вычтены в первый налоговый год, в котором эти расходы были понесены, а также в последующие 4 года. То есть расходы на разработку или приобретение IP амортизируются в течение 5 лет. На практике это может снизить эффективную ставку налога до менее чем 2%.

Основные различия между странами, применяющими режим IP Box

Страны борются за привлечение инновационных предприятий, предоставляя сниженные налоговые ставки для компаний, которые наладили надлежащий учет прав интеллектуальной собственности и связанные с ними трансграничные операции.

Одна юрисдикция может оказаться лучше прочих по одним аспектам, другая - по другим. Сходства и отличия, преимущества и недостатки юрисдикций должны быть оценены и сопоставлены друг с другом, исходя из особенностей деятельности конкретной компании и основных характеристик потенциальной юрисдикции, чтобы принять наилучшее для бизнеса решение.

Ниже мы привели таблицу, в которой указаны основные характеристики режимов IP Box, действующих в разных государствах Европы.

| Государство | Кипр | Бельгия | Венгрия | Люксембург | Нидерланды | Франция | Великобритания |

| Эффективная ставка налога, % | 2.5% | 4.44% | 4.5% | 5.2% | 7.0% | 10.0% | 10.0% |

| Квалифицированные объекты IP |

Патенты, компьютерное программное обеспечение, модели утилит, другие активы IP прав, такие как неочевидность, полезность и оригинальность (новизна) |

Патенты и дополнительные патентные свидетельства, программное обеспечение, защищенное авторским правом | Патенты, модели утилит, программное обеспечение, защищенное авторским правом | Патенты, товарные знаки, образцы, доменные имена, модели и авторские права на программное обеспечение, бренды для услуг для товаров, таких как производство и маркетинговые ноу-хау | Собственная интеллектуальная собственность, относящаяся к патентам, программному обеспечению, защищенному авторским правом, или утвержденным исследованиям и разработкам | Патенты, служебные сертификаты, программное обеспечение, защищенное авторским правом | Патенты и аналогичные им права |

| Недопустимые объекты интеллектуальной собственности | Названия компаний, товарные знаки, права на изображения, маркетинговая деятельность | Ноу-хау, товарные знаки, образцы, модели, формулы и процессы | Дизайн | Формулы, авторские права (кроме программного обеспечения) | Торговые марки, бренды и приобретенная интеллектуальная собственность | Непатентоспособные изобретения, НИОКР | Товарные знаки, авторские права и дизайн |

| Внутренняя разработка или приобретение? | Собственная IP, разработанная и приобретенная | Права IP, разработанные самостоятельно или приобретенные или лицензированные у третьих лиц | Собственная IP, разработанная и приобретенная | IP, разработанная и приобретенная внутри компании, но не IP, полученная от связанной стороны | Только собственные разработки IP | Собственная интеллектуальная собственность, разработанная и приобретенная | Собственная интеллектуальная собственность, разработанная и приобретенная |

| Ограничения в отношении НИОКР | Есть | Есть | Нет | Нет | Есть | Нет | Нет |

| Доходы, подпадающие под действие режима | Роялти, лицензионные сборы, компенсационный доход, торговая прибыль от продажи IP, прирост капитала от продажи, не являющийся объектом налогообложения какого-либо налога | Патентный доход | Роялти | Роялти за вычетом затрат (амортизация, затраты на НИОКР, проценты) | Чистая прибыль от квалифицируемых активов | Чистые доходы, полученные от лицензирования, сублицензирования или продажи определенных прав IP | Чистый доход от квалифицированной IP |

| % снижения ставки налога | 80% | 85% | 50% | 80% | Неснижаемая ставка налога | Неснижаемая ставка налога | Неснижаемая ставка налога |

| Существует предельный лимит снижения прибыли? | Нет | 100% прибыли до налогообложения | 50% прибыли до налогообложения | Нет | Нет | Нет | Нет |

| Включена прибыль от реализации? | Да | Нет | Да | Да | Да | Да | Да |

Резюме сравнения режимов IP Box государств Европы

Основываясь на данных таблицы сравнения, можно сделать вывод, что кипрская схема налогообложения объектов IP является наиболее гибкой и эффективной в сравнении со схемами. предлагаемыми другим странами Европы:

1) Кипрский режим IP Box предусматривает максимальную ставку налога 2,5% на доходы, полученные от активов интеллектуальной собственности.

Сопоставимый показатель у его ближайших конкурентов, Бельгии - 4,44%, Венгрии - 4,5% и Люксембурга - 5,2%, вдвое больше, за ними идут Нидерланды - 7%, Франция и Великобритания с 10% немного отстают от Нидерландов, но далеко позади Кипра.

2) Кипрский режим IP Box применяется к более широкому диапазону доходов по сравнению с другими аналогичными европейскими схемами, большинство из которых ограничивают выгоды доходом от патентов и дополнительных патентных сертификатов.

3) В то время как схемы режима IP Box в Бельгии, Венгрии, Люксембурге, Нидерландах и Соединенном Королевстве предлагают частичное освобождение от прибыли от продажи, их льготы становятся менее привлекательными для владельцев ИС, чем те, которые предлагает кипрская схема, из-за их ограничений на квалифицируемые активы и меньшего снижения ставки.

Расчет корпоративного налога кипрской компании при использовании режима IP Box

В размещенной ниже таблице мы привели примеры расчета корпоративного налога на доходы кипрской компании, полученные от создания и использования IP в зависимости от характера (создание, приобретение, передача, использование) квалифицируемых активов интеллектуальной собственности.

Таблица. Примеры расчета корпоративного налога при использовании режима IP Box

| Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | |

|

"Квалифицируемые активы" - разработаны, созданы, а затем усовершенствованы самой компанией. Все НИОКР проводились самостоятельно, на аутсорсинг ничего не передавалось. | "Квалифицируемые активы" -приобретены кипрской компанией в готовом виде. НИОКР в целях дальнейшего их усовершенствования передавались несвязанной стороне в порядке аутсорсинга. | "Квалифицируемые активы" - приобретены кипрской компанией в готовом виде. НИОКР в целях дальнейшего их усовершенствования передавались связанной стороне в порядке аутсорсинга. | "Квалифицируемые активы" - приобретены кипрской компанией в готовом виде. НИОКР в целях дальнейшего их усовершенствования передавались связанной и несвязанной стороне в порядке аутсорсинга. |

| Общий доход (Overall Income, - OI) (Выручка - Прямые затраты) |

1,000,000 евро | 1,000,000 евро | 1,000,000 евро | 1,000,000 евро |

| Общие расходы (Overall Expenditure, - OE) | 500,000 евро | 500,000 евро | 500,000 евро | 500,00 евро |

| Затраты на приобретение квалиф. активов | 0 евро | 300,000 евро | 300,000 евро | 200,000 евро |

| Затраты на НИОКР, переданные связанной стороне | 0 евро | 0 евро | 200,000 евро | 75,000 евро |

| Квалифицированные расходы (Qualifying Expenditure) (QE) ИСКЛЮЧАЮТСЯ: затраты на приобретение "Квалифицируемых активов" и затраты на НИОКР, переданные связанной стороне в порядке аутсорсинга |

500,000 евро | 200,000 евро | 0 евро | 225,000 евро |

| Затраты на НИОКР, проведенные самой компанией | 500,000 евро | 0 евро | 0 евро | 200,000 евро |

| Затраты на НИОКР, переданные несвязанной стороне | 0 евро | 200,000 евро | 0 евро | 25,000 евро |

| Добавочные расходы (Uplift Expenditure) (UE) (для расчета используется меньшее из двух значений) |

||||

| 30% от общего размера Квалифицированных расходов (QE) | 150,000 евро | 60,000 евро | 0 евро | 67,500 евро |

| Затраты на приобретение квалиф. активов + затраты на НИОКР, переданные связанной стороне | 0 евро | 300,000 евро | 500,000 евро | 275,000 евро |

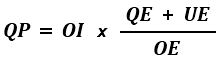

| Квалифицированный доход (Qualifying Profit, - QP) | 1,000,000 евро | 520,000 евро | 0 евро | 585,000 евро |

| Налоговая льгота (80%) | 800,000 евро | 416,000 евро | 0 евро | 468,000 евро |

| Налогооблагаемый доход (Общий доход минус налоговая льгота) |

200,000 евро | 584,000 евро | 1,000,000 евро | 532,000 евро |

| Сумма налога (по ставке 12,5%) | 25,000 евро | 73,000 евро | 125,000 евро | 66,500 евро |

Таким образом, наибольшую выгоду с точки зрения налогообложения на Кипре получают компании, самостоятельно создающие и совершенствующие продукты интеллектуальной собственности.